假定你购入了一项资产,比如德加的画作,希望它能够增值,同时想跟踪其价值变化。(保险公司很关心这个事情,即使其它人都不会在意。)

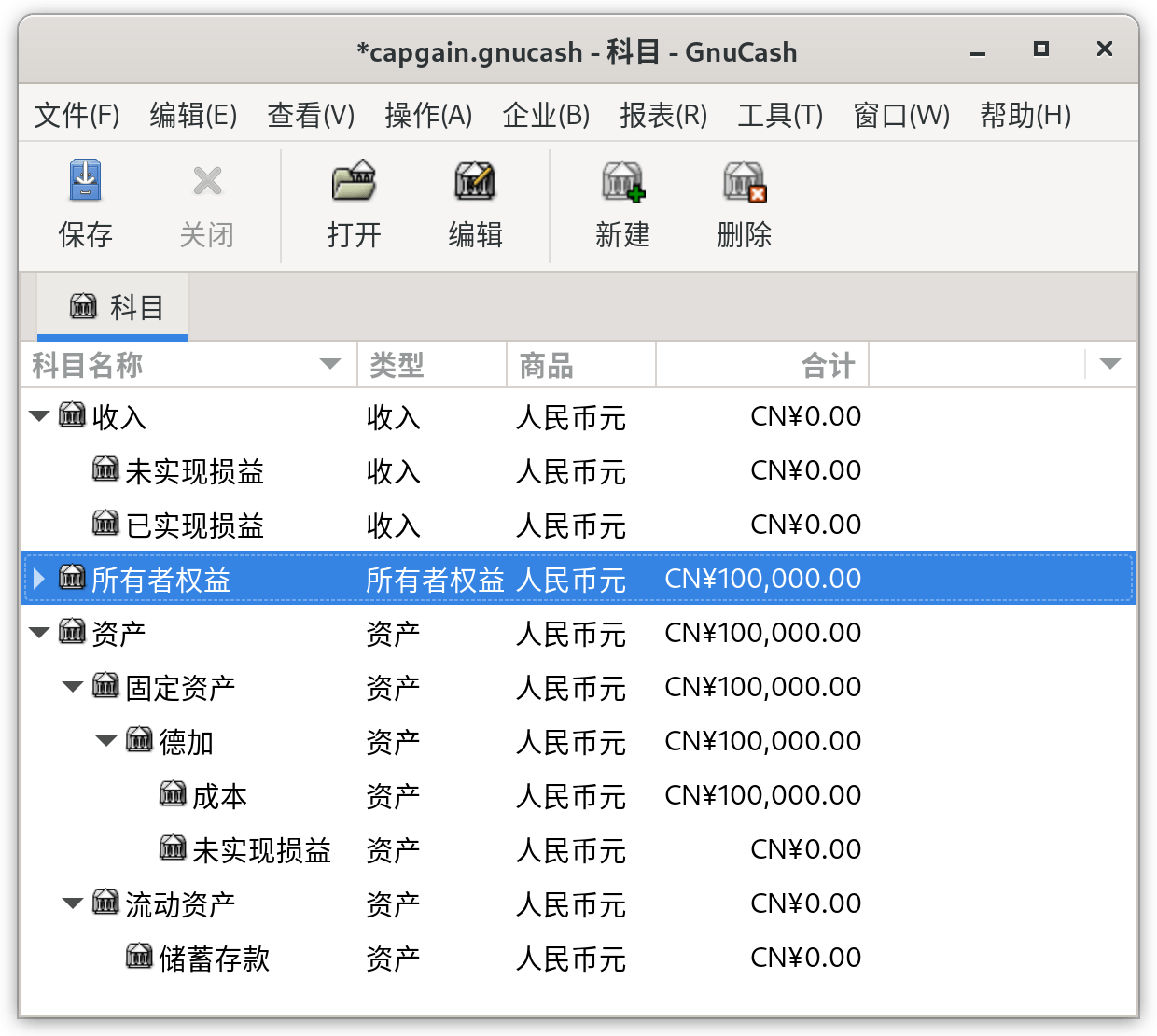

首先仿照第 11.3 节 “建立科目”建立科目结构,只不过将物品甲换成德加并删去物品乙科目。假定德加的画作初始价值为十万元。一开始你的银行账户中有100,000元,然后将这笔钱从银行账户转到资产:固定资产:德加:成本科目,即资产购入交易。现在主科目窗口应该如下所示:

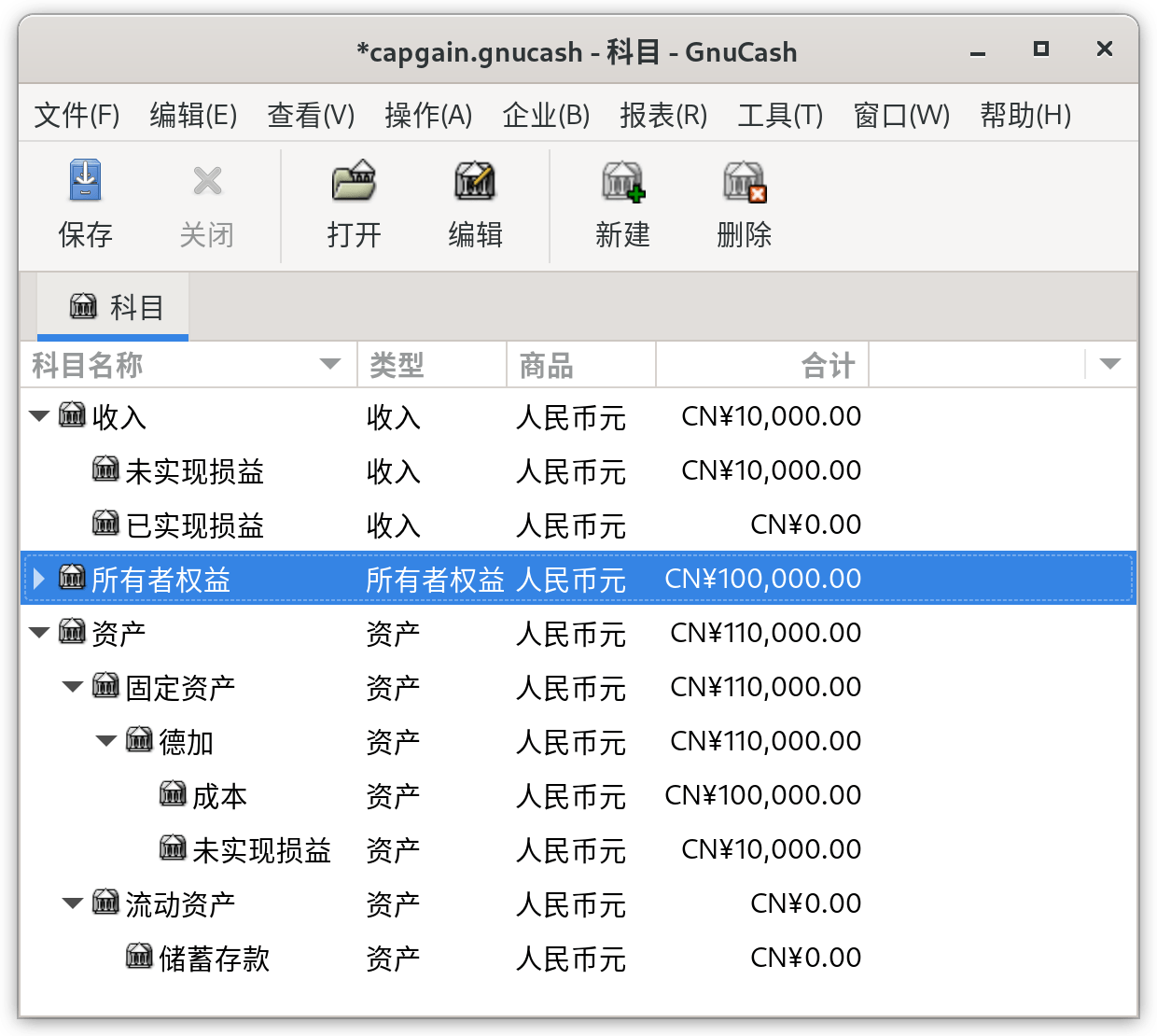

过了一个月,你有理由认为画作的价值增长了10,000元(未实现损益)。为了记录增值,从收入:未实现损益科目转出10,000元到资产:固定资产:德加:未实现损益科目。主窗口现在如下所示:

假定又过了一个月,德加的画作价格又涨了一些,你估计这次增值有20,000元。你将这20,000元及时记录为未实现损益收入,就像上面那样,并随后决定出售这份画作。

现在有三种可能的情况。你估计的未实现损益可能是估计准确的,可能被高估,也可能被低估了。

未实现损益估计准确。

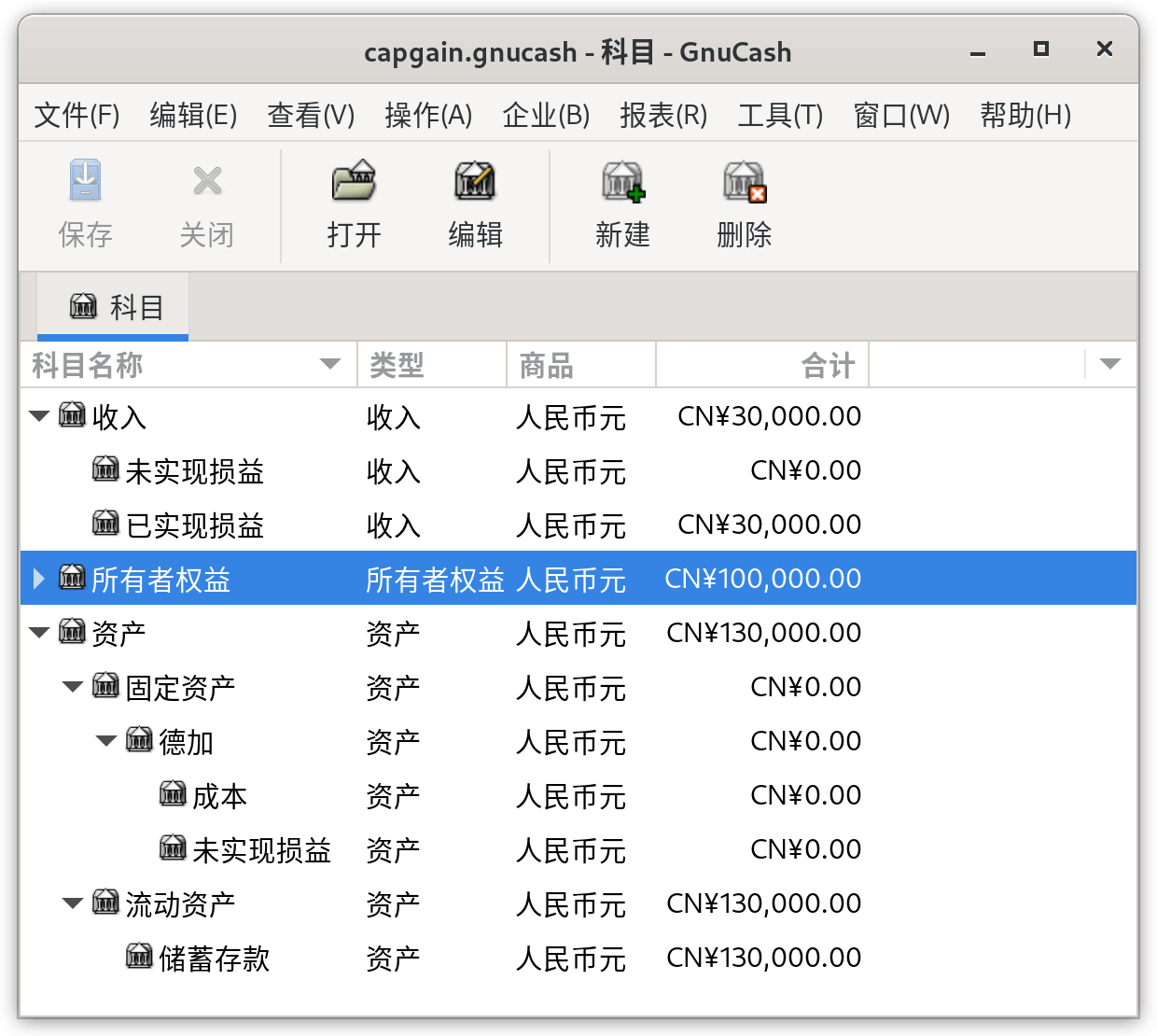

你对画作的乐观估值是正确的。首先你需要将盈利记录为已实现损益,而非未实现损益。具体操作是将收入由收入:未实现损益转至收入:已实现损益。

其后,你需要按画作的出售价格贷记银行科目。这些钱刚好来自于资产:固定资产:德加的子科目。将资产:固定资产:德加:成本的全部金额转到资产:流动资产:储蓄存款,再将资产:固定资产:德加:未实现损益的全部金额转到资产:流动资产:储蓄存款。

这些交易现在应该如下所示:

表 11.1. 将未实现损益调整为已实现损益——估计准确的情况

科目 转账至 交易金额 科目余额 收入:未实现损益 收入:已实现损益 ¥30,000 ¥0 资产:固定资产:德加:成本 资产:流动资产:储蓄存款 ¥100,000 ¥0 资产:固定资产:德加:未实现损益 资产:流动资产:储蓄存款 ¥30,000 ¥0

现在,资产:流动资产:储蓄存款科目总计130,000元,收入:已实现损益科目总计30,000元。

未实现损益被高估。

你对画作的价值过于乐观了。你认为画作值130,000元,而得到的报价只有120,000元。但你还是决定出售,因为在你看来这120,000元比画作更值钱。估值稍有变化,但差距也不算夸张。

交易现在应该如下所示(注意最后一项交易平衡了未实现损益科目):

表 11.2. 将未实现损益调整为已实现损益——高估的情况

科目 转账至 交易金额 科目余额 收入:未实现损益 收入:已实现损益 ¥20,000 ¥10,000 资产:固定资产:德加:成本 资产:流动资产:储蓄存款 ¥100,000 ¥0 资产:固定资产:德加:未实现损益 资产:流动资产:储蓄存款 ¥20,000 ¥10,000 资产:固定资产:德加:未实现损益 收入:未实现损益 ¥10,000 ¥0

现在,资产:流动资产:储蓄存款科目总额120,000元,同时收入:已实现损益总额20,000元。

未实现损益被低估。

你成功地把画作卖了一个你做梦都想不到的价格,150,000元。额外的价值同样记录为收益,也就是收入。

交易现在应该如下所示(注意最后一项交易平衡了未实现损益科目):

表 11.3. 将未实现损益调整为已实现损益——低估的情况

科目 转账至 交易金额 科目余额 收入:未实现损益 收入:已实现损益 ¥50,000 ¥-20,000 资产:固定资产:德加:成本 资产:流动资产:储蓄存款 ¥100,000 ¥0 资产:固定资产:德加:未实现损益 资产:流动资产:储蓄存款 ¥50,000 ¥-20,000 收入:未实现损益 资产:固定资产:德加:未实现损益 ¥20,000 ¥0

现在,资产:流动资产:储蓄存款科目总额150,000元,同时收入:已实现损益总额50,000元。